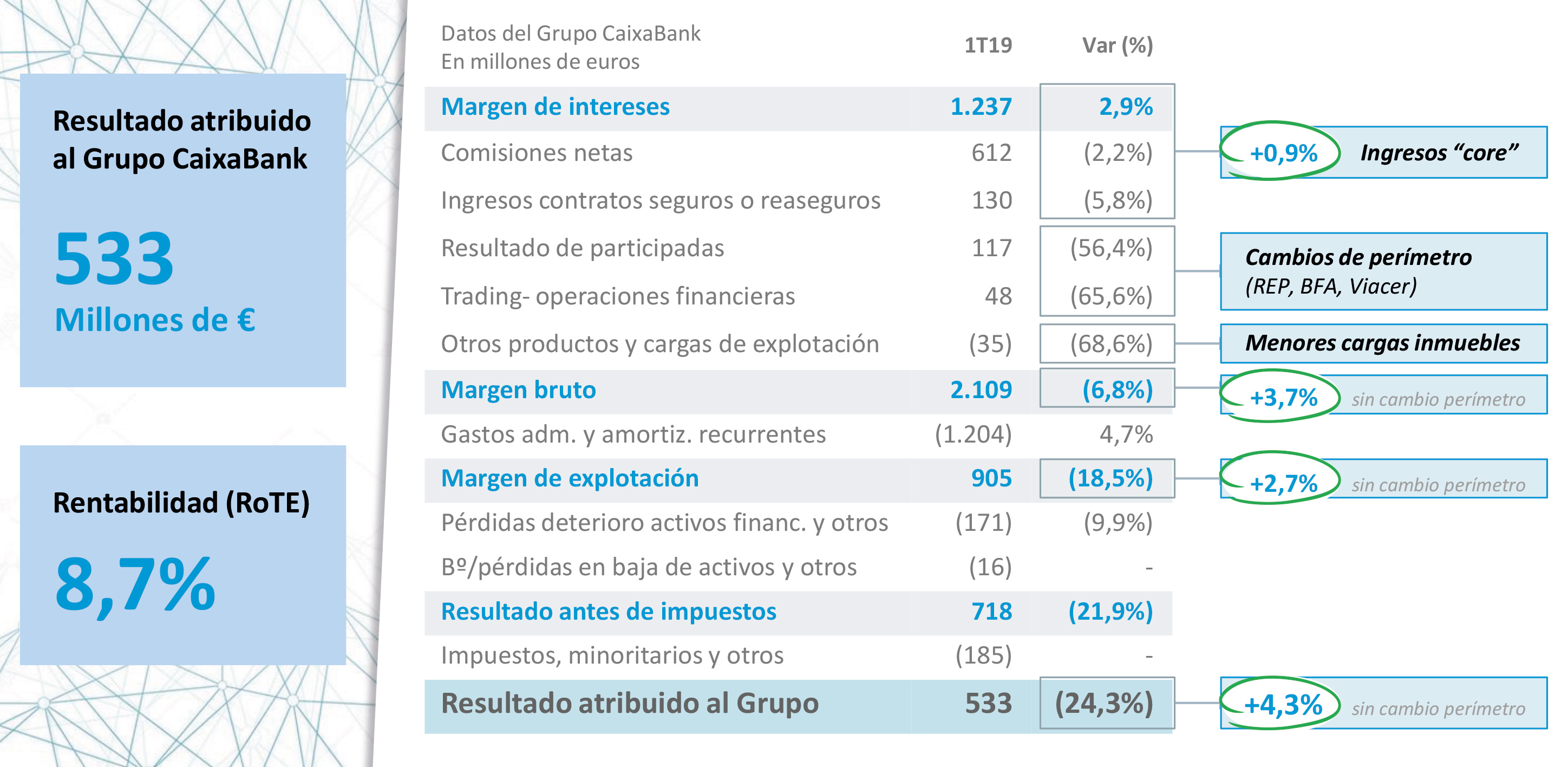

El Grupo CaixaBank, presidido por Jordi Gual y cuyo consejero delegado es Gonzalo Gortázar, obtuvo en el primer trimestre de 2019 un beneficio atribuido de 533 millones, un 24,3% menos que en el mismo periodo de 2018. El descenso del resultado en el trimestre se debe esencialmente a la reducción de los resultados de entidades valoradas por el método de la participación, como consecuencia de la no atribución de los resultados de Repsol tras el acuerdo de venta (63 millones) y de BFA tras reestimación de la influencia significativa y reclasificación contable (76 millones), así como por los menores resultados extraordinarios por activos y pasivos financieros y otros en 2019, principalmente por la revalorización de la participación de BPI en Viacer en 2018 (54 millones).

Puerta de la Oficina Central de CaixaBank en Carlos III de Pamplona.

Sin tener en cuenta estos impactos extraordinarios de 193 millones, el beneficio se hubiese incrementado un 4,3% (resultado neto atribuido ajustado de 511 millones en el primer trimestre de 2018).

La aportación del negocio de participaciones alcanza los 60 millones y la de BPI los 58 millones.

La contribución a resultados del negocio bancario y asegurador asciende a 415 millones con una rentabilidad (ROTE), excluyendo aspectos singulares, del 9,9%. La aportación del negocio de participaciones alcanza los 60 millones y la de BPI los 58 millones.

Por otro lado, el beneficio se apoya en el crecimiento de los ingresos core del negocio, que alcanzan los 2.027 millones (+0,9%), apoyados por un aumento del margen de intereses del 2,9%, hasta los 1.237 millones, y a pesar del descenso de las comisiones del 2,2%, hasta los 612 millones. Los gastos de administración y amortización recurrentes crecen un 4,7%, en cuyo aumento inciden mayores gastos por la aceleración del plan de transformación de la red (oficinas Store, InTouch), un mayor gasto en tecnología y en nuevas iniciativas comerciales, y nuevos requerimientos normativos. En relación con el trimestre anterior, incide el registro de siete millones correspondiente al IBI de inmuebles de uso propio.

CRECIMIENTO DE LOS RECURSOS DE CLIENTE UN 3,1%

Los recursos de clientes crecen en 10.981 millones, hasta los 369.463 millones, un 3,1% más a cierre del primer trimestre, apoyados en la buena evolución de la actividad comercial y la recuperación de los mercados en este periodo.

Los recursos en balance alcanzan los 266.674 millones (+2,8% en 2019), con un crecimiento del 3,3% del ahorro a la vista, hasta los 180.033 millones. Por su parte, el aumento del 1,8% del ahorro a plazo se ve impulsado, esencialmente, por la emisión de una nota minorista por 950 millones. Los activos bajo gestión crecen hasta los 97.454 millones. En su evolución (+3,7% en el trimestre) incide, esencialmente, el buen comportamiento de los mercados tras la caída a finales del cuarto trimestre de 2018. El patrimonio gestionado en fondos de inversión, carteras y sicavs se sitúa en 66.485 millones de euros (+3%). CaixaBank mantiene el liderazgo en fondos de inversión, con una cuota del 17%, y en planes de pensiones, con una cuota del 24,6%.

El beneficio se apoya en el crecimiento de los ingresos core del negocio, que alcanzan los 2.027 millones (+0,9%).

En el Grupo, el crédito bruto a la clientela se sitúa en 226.432 millones (+0,8% en el trimestre), con un crecimiento de la cartera sana del 0,9%, 1.952 millones. En la evolución de la cartera sana en el año destaca el impulso del crédito al consumo (+3,1%) y la financiación a empresas, que aumenta un 2%. El crédito bruto para la adquisición de vivienda (-0,7% en el trimestre) sigue marcado por el desapalancamiento de las familias, si bien en los últimos trimestres muestra indicadores positivos en el crecimiento de la nueva producción. De hecho, la nueva producción del crédito hipotecario mejora un 5% respecto al mismo periodo de 2018. La nueva producción del crédito al consumo crece un 6% (2.246 millones) y el crédito a empresas avanza un 46%, hasta los 5.002 millones de nuevo crédito.

LIDERAZGO EN BANCA DE PARTICULARES Y BANCA DIGITAL

La entidad sigue reforzando su liderazgo comercial en banca de particulares y en banca digital, con una cuota de penetración en España del 29,3% y del 32%, respectivamente. CaixaBank mantiene la primera posición en las cuotas de mercado de los productos y servicios más relevantes, como la domiciliación de nóminas y los productos de ahorro a medio y largo plazo.

A cierre del trimestre, la entidad ha alcanzado los 4 millones de nóminas domiciliadas, tras captar 350.000 nuevas nóminas de enero a marzo.

A cierre del trimestre, la entidad ha alcanzado los cuatro millones de nóminas domiciliadas, tras captar 350.000 nuevas nóminas de enero a marzo (+5% vs. 1T18), alcanzando una cuota de mercado del 26,9% (+0,6 puntos porcentuales respecto al primer trimestre de 2018).

Además, la entidad sigue reforzando su liderazgo en banca digital con la mayor base de clientes digitales en España: 6,1 millones de los cuales 5,4 millones son también clientes en banca móvil. También sigue avanzando en las iniciativas e inversiones en digitalización, con servicios de alto valor añadido, como el uso del reconocimiento facial en los cajeros, y de transformación, con 377 oficinas Store ya planificadas a cierre del trimestre y el despliegue de InTouch en todo el territorio, el servicio remoto con gestor personal que impulsa la vinculación y pone el foco en la atención comercial.

SOSTENIDA REDUCCIÓN DE LA MOROSIDAD

La ratio de morosidad del Grupo CaixaBank se reduce hasta el 4,6% (-13 puntos básicos en el trimestre). Los saldos dudosos descienden 212 millones tras la gestión activa de la morosidad, y se sitúan en 10.983 millones (-2.712 millones de euros en los doce últimos meses que, además de la gestión de la cartera dudosa y la normalización de los indicadores de calidad de activo, incluían ventas de carteras). La ratio de cobertura se mantiene estable en el trimestre en el 54%.

La ratio de morosidad del Grupo CaixaBank se reduce hasta el 4,6%.

La ratio Common Equity Tier 1 (CET1) del Grupo CaixaBank se sitúa a 31 de marzo de 2019 en el 11,6%.

DESARROLLO SOSTENIBLE

Para contribuir al crecimiento sostenible e inclusivo, CaixaBank ha adoptado un fuerte compromiso con una forma socialmente responsable de hacer finanzas, en la que el análisis y la rendición de cuentas de sus principales retos ambientales y sociales ocupan un lugar destacado. En este ámbito, la entidad acaba de publicar su estudio de Impacto Socioeconómico y Contribución a los ODS (Objetivos de Desarrollo Sostenible), en el que se observa su aportación a la sociedad en el terreno de la sostenibilidad. Según refleja este estudio, la aportación de la entidad a la economía española ascendió en 2018 a 9.122 millones, un 0,76% del Producto Interior Bruto (PIB) del país.