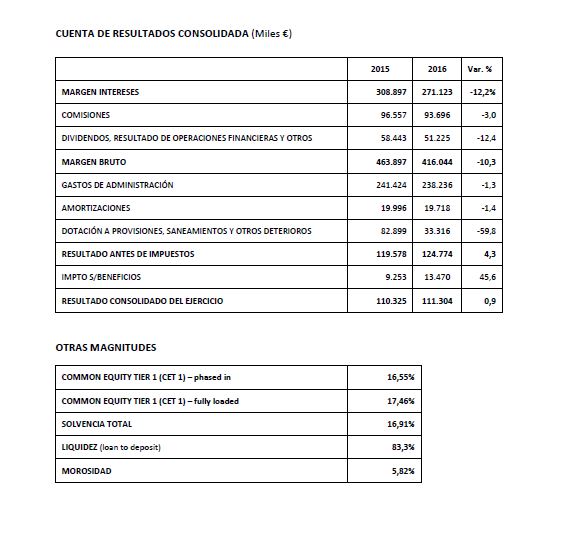

Según sus responsables, la cooperativa de crédito «presenta uno de los más altos niveles de solvencia del sector con un ratio de capital CET1 fully loaded del 17,46% y una holgada situación de liquidez»

Igualmente, dichos gestores destacan la calidad de su cartera crediticia con una reducción del 23,8% de los activos dudosos lo que ha situado el índice de morosidad en el 5,82%, «muy por debajo de la media del sector», añadieron.

En total, Laboral Kutxa cuenta a fecha 31 de diciembre con 19.619 millones de euros en recursos, un 4,62% más que justo un año antes al que hay que sumar un margen bruto en su cuenta de resultados de 416 millones de euros.

Dicha actividad financiera ha venido impulsada, sobre todo, por la contratación de créditos hipotecarios cuya formalización ha aumentad en un 24% seguido por los créditos personales (11,2%) y los mercantiles (10%).

Finalmente, el negocio de los seguros ha aportado unos resultados de 31,8 millones de euros, lo que supone una subida del 4,3% con respecto a 2015. En este punto, desde Laboral Kutxa aseguraron que esta cifra cobra mayor relevancia «si se tiene en cuenta el repunte de la siniestralidad que se ha producido, principalmente, por la mejora de la actividad económica».

En todo caso, cabe destacar de este último apartado el buen comportamiento de las primas vinculadas sobre todo a áreas como automóvil (+5,9%) u hogar (5,3%)