La publicación en 2013 de la directiva europea 2013/34/UE sobre Estados Financieros estableció la necesidad de que los Estados miembros adaptasen sus normativas y requisitos contables para los distintos tipos de empresas. Ya desde del comienzo de la directiva se pone especial hincapié en “Garantizar que los requisitos para las pequeñas empresas se armonicen en gran medida en toda la Unión”, y que hay que “evitar cargas administrativas desproporcionadas”.

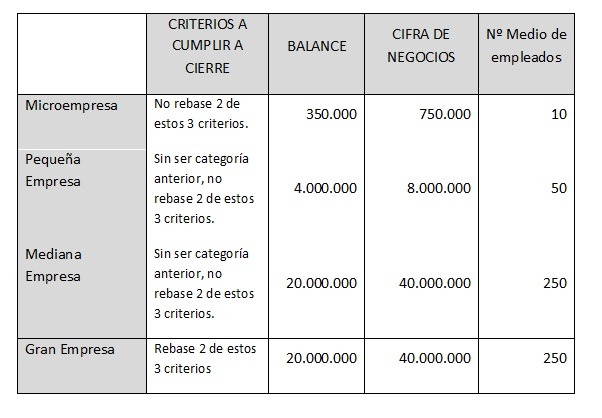

Con respecto a nuestra idea de microempresa, pequeña, mediana o gran empresa la directiva europea ya marca una diferencia inicial estableciendo los siguientes parámetros para definir las empresas según su tamaño:

Con Ley 14/2013, de 27 de septiembre (BOE de 28 de septiembre), de apoyo a los emprendedores y su internacionalización, ya se adaptaron en nuestro país los parámetros para determinar el tipo de empresa por tamaño y poder formular cuentas anuales abreviadas, siguiendo las premisas europeas definidas por la directiva.

Con Ley 14/2013, de 27 de septiembre (BOE de 28 de septiembre), de apoyo a los emprendedores y su internacionalización, ya se adaptaron en nuestro país los parámetros para determinar el tipo de empresa por tamaño y poder formular cuentas anuales abreviadas, siguiendo las premisas europeas definidas por la directiva.

Parece que el siguiente paso indicado es adaptar las normas establecidas para PYMES y en ello se encuentra el ICAC (Instituto de Contabilidad y Auditoría de Cuentas) que está preparando un nuevo plan de PYMES. Los principales cambios que previsiblemente encontraremos en dicho plan con respecto a la legislación actual son:

1) El Fondo de Comercio recupera su tratamiento del PGC de 1990 y se amortizará en un plazo de entre 5 y 10 años.

2) Se vuelve a recordar el tema de los gastos de establecimiento, dejando “una puerta abierta”, para que en caso de que la legislación nacional permita su activación estos se amorticen como máximo en 5 años

3) Se reduce significativamente el desglose del balance y cuenta de pérdidas y ganancias, para Pymes y Microempresas, llegando estas últimas incluso a estar eximidas de presentar notas explicativas de los estados financieros si incluyen cierta información al pie del balance sobre compromisos financieros y operaciones con partes vinculadas.

4) Parece que podría desaparecer la obligación de la elaboración del Estado de Cambios en el Patrimonio Neto.

5) Se indica como criterio de valoración el precio de adquisición o coste de producción, en este aspecto ya podemos consultar en la página oficial del ICAC, el “Proyecto de Resolución del Instituto de Contabilidad y Auditoría de Cuentas por la que se establecen criterios para la determinación del coste de producción”. Incluso se habla de la posibilidad de utilizar el criterio LIFO, que hasta ahora en nuestra normativa actual no está contemplado.

Aún cuando algunos de estos de estos cambios pueden parecer lógicos porque reducen las exigencias para las empresas de reducida dimensión, la excesiva simplificación en la elaboración de las cuentas anuales corre el riesgo de mermar la transparencia en la propia información proporcionada por las empresas. En cualquier caso, aunque evidentemente se debe tender a la convergencia con Europa, no parece muy lógico introducir modificaciones en el Plan Contable cada poco tiempo (recordemos que el vigente plan se aprobó en el año 2007) ya que esto puede ser causa de inseguridad para las empresas.

En definitiva, habrá que esperar a que se publique el nuevo plan de PYMES para confirmar cuáles son la novedades que finalmente se introducen y a partir de ahí analizar, probablemente de la mano de un experto, su mejor aplicación.