Según el informe de EAE Business School, el valor de lo producido por la industria del ladrillo en España en 2015 fue de 146.350,78 millones de euros, lo que supone un repunte del 2,19% frente al ejercicio precedente aunque las cifras están todavía muy lejos de los «momentos de gloria» vividos por el sector cuando en 2008, por ejemplo, se alcanzó una producción de más de 314.000 M.€

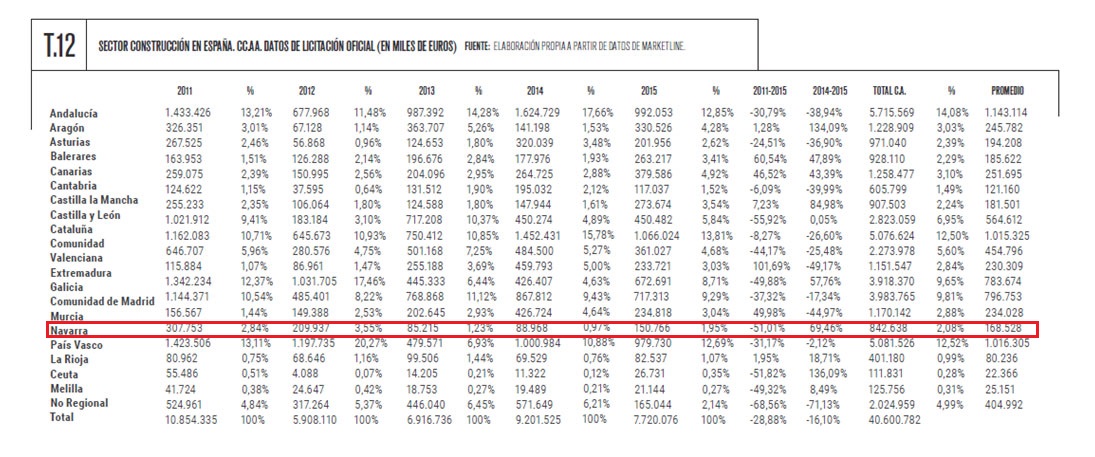

En todo caso, la realidad que apunta el trabajo de la citada escuela de negocios es de una cierta recuperación que no es homogénea. Así, por ejemplo, los redactores del informe destacan que solo cuatro territorios (Andalucía, País Vasco, Cataluña y Madrid) suman prácticamente el 50% de toda la licitación de obra producida en 2015 en nuestro país y que sumó un total de 7.720 millones de euros, lo que representa una revalorización del 28,8% con respecto a 2011.

Cataluña lideró el volumen de licitaciones con más de mil millones de euros seguida de Andalucía con 992, País Vasco, 979 y, finalmente, Madrid, con 717. No obstante, en este apartado es donde destaca la Comunidad foral ya que, como puede verse en la tabla gráfica que abre esta información, Navarra fue junto a Aragón y Castilla La Mancha donde se produjo un mayor incremento de contratos. En el caso de nuestra región, de un 69,4% frente al 134% de la comunidad vecina y el 85% de la manchega.

SECTORES

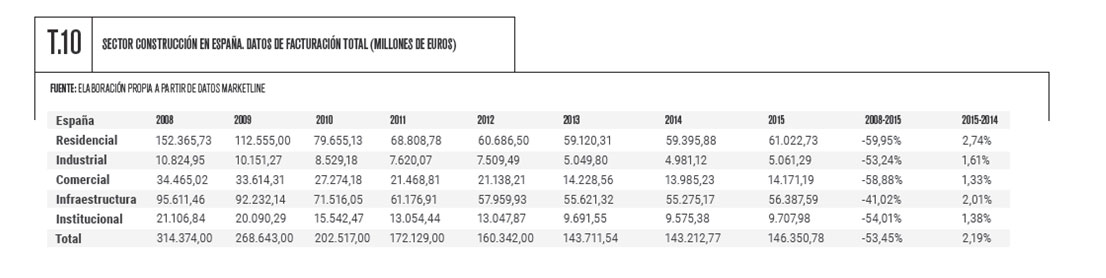

No obstante, el análisis realizado por EAE no se detiene aquí. Así, por ejemplo, en cuanto a principales áreas de actividad, la construcción Residencial ha liderado el mayor volumen de facturación del ejercicio 2015 (último analizado hasta la fecha) con un valor aproximado de 61.000 millones de euros, un 2,74% más que el año precedente. A este sector, han seguido el de Infraestructuras con 56.387 millones (+2%) y el Comercial con 14.000 millones (+1,33%), tal y como se detalla en la siguiente tabla gráfica.

A partir de ahí y con vistas al próximo año, los autores del análisis señalan que en 2018 la industria de la construcción alcanzará en España, en su conjunto, los 162.907 millones de euros, un 11,31% más y que, dentro de esos buenos resultados, una vez más será el Residencial el que mejor se comporte con subidas del 13% y un valor aproximado de 69.000 millones de euros. Por su parte, Infraesctructuras y Comercial se revalorizarán un 10 y un 8% respectivamente o, lo que es lo mismo, cosecharán 62.4000 y 15.300 millones de euros cada uno.

RESTO DEL MUNDO

Fuera de nuestras fronteras, EAE Business School concluye que

- China acumula el mayor nivel de producción de todo el mundo. Así, sólo el Gigante Asiático supone el 36% de todo el mercado mundial y un valor de producción de 2.796.368 millones de euros en 2015

- Que la ya citada China, junto con Estados Unidos y la India fueron los tres mercados líderes en crecimiento de licitaciones, todos ellos con cifras superiores al 25% y; finalmente,

- Que para los próximos años, la industria de la construcción concentrará su crecimiento sobre todo en Indonesia, Nueva Zelanda y China donde se registrarán subidas del 49, el 37 y, por último, el 28% respectivamente.

A continuación, los interesados pueden ampliar la información y solicitar un ejemplar del informe «El sector de la Construcción» realizado por EAE Business School en el siguiente enlace