El Grupo CaixaBank obtuvo en el primer semestre de 2018 un beneficio atribuido de 1.298 millones (54,6% más respecto al mismo periodo de 2017). Los ingresos core, la contención de costes, la reducción de las dotaciones y la mayor aportación de BPI son los factores que han impulsado el crecimiento.

Los gastos de administración y amortización recurrentes crecen un 4%, a un ritmo inferior que los ingresos core del negocio. Estos crecen 4,5%, alcanzando los 4.091 millones (+4,5%). El margen bruto aumenta un 8,7%, hasta los 4.654 millones

La contribución de BPI en Portugal asciende a 76 millones (3 millones en el primer semestre de 2017). La contribución total del banco portugués, incluyendo las participadas, asciende a 252 millones.

La rentabilidad del grupo mejora hasta el 10,4% –en línea con el objetivo del Plan Estratégico para 2018 del 9%-11%–, mientras que el ROTE recurrente del negocio bancario y asegurador alcanza el 12%, con un resultado de 1.121 millones.

DIGITALIZACIÓN

El pago por móvil crece exponencialmente. Ha pasado de 165.000 operaciones en junio de 2017 a 2,2 millones en el mismo mes de 2018.

CaixaBank sigue liderando la banca digital, con una cuota de penetración del 32%; 5,8 millones de clientes digitales (el 55% del total de clientes en España) y 5 millones de clientes en banca móvil.

También lidera en pago por móvil con cerca del 50% del total de operaciones. Destaca su crecimiento exponencial ya que ha pasado de 165.000 operaciones en junio de 2017 a 2,2 millones en el mismo de este año, con un importe medio por operación de 32,5 euros.

CRÉDITOS E INTERESES

El crédito bruto a la clientela se sitúa en 225.744 millones (+0,8% en el año) y la cartera sana crece un 1,6% en 2018 (+3.366 millones).

En cuanto a particulares aumenta un 1,2% en el año (+6,3% en el trimestre), impulsado esencialmente por el crédito al consumo en España (+5% en el trimestre y 10,7% en el año).

El margen de intereses del primer semestre de 2018 del Grupo asciende a 2.432 millones (+3,5% respecto al primer semestre de 2017). Los ingresos por comisiones alcanzan los 1.293 millones, un 3,3% más.

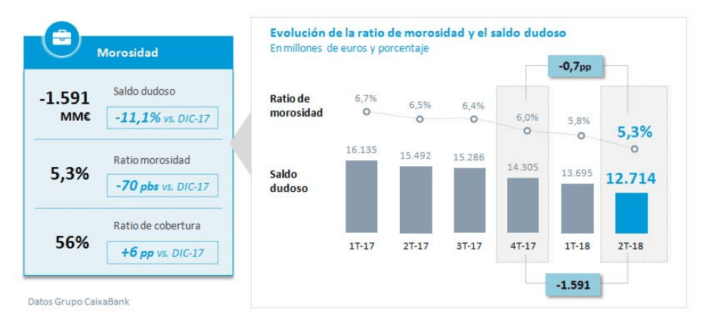

La ratio de morosidad se reduce hasta el 5,3% (6,5% en junio de 2017 y 6% en diciembre de 2017). También descienden los saldos dudosos hasta los 12.714 millones (-981 y -1.591 millones en el trimestre y desde diciembre, respectivamente).

Para acceder a más información sobre CaixaBank… LEER AQUÍ.