La mejor o peor gestión de la moneda extranjera que ha llevado a cabo una empresa a lo largo de un ejercicio contable no puede medirse, ni mucho menos, en función de la cifra que aparezca en la partida contable “diferencias de cambio”.

Recalco esto en base a una conversación de hace unos días.

Un ejemplo al respecto: el día 28 de Julio de 2014 un cliente de Estados Unidos me hace el pedido de una maquinaria, cuyo pvp asciende a 200.000$ (hemos fijado el $ como moneda de la transacción) En ese momento el tipo de cambio Euro/Dólar cotiza a 1,3420 pero mi empresa, por motivos de prudencia, ha elaborado su presupuesto anual con un cambio de 1,3600. Con este último se construyen los márgenes.

Como entiendo que la prudencia es siempre la mejor opción contrato un seguro de cambio americano a un precio de 1,3450. Cada transferencia que reciba podré cambiarla a esa paridad de 1,3450, asegurando mi margen industrial.

*Cuando embarco la mercancía es 28 de septiembre, y con la documentación del embarque mi cliente me paga el 30%.

*El último 70% lo recibo puntualmente el 28 de Noviembre.

Por otro lado uno de mis competidores, que ha llevado a cabo una operación prácticamente calcada a la mía, sólo ha contratado el seguro de cambio americano para un 20% del importe de la venta. El motivo es que al llevar a cabo una gestión activa de su moneda extranjera, con una implicación en el análisis gráfico, ha determinado que el Euro/Dólar ha emprendido una tendencia bajista que, recuperaciones aparte, debería hacerle caer en las próximas semanas/meses. Obviamente no sabe ni cuánto va a caer ni en qué momento, pero el análisis gráfico le aporta argumentos para pensar que la tendencia es bajista a corto plazo. Si el tipo de cambio supera el nivel de los 1,3560 asumirá haberse equivocado, y aumentará el tanto por ciento del seguro de cambio hasta el 100%.

Su buen criterio le permite obtener las siguientes diferencias de cambio positivas:

*El 28 de Septiembre recibe 60.000$. Como el 80% están sin seguro de cambio los convierte al precio de cotización de ese mismo día, 1,2670.

*El 28 de Octubre recibe 140.000$. Como el 80% están sin seguro de cambio los convierte al precio de cotización de ese mismo día, 1,2670.

Según los cálculos que se obtienen mi empresa ha recibido 148.698 Eur (200.000$ a 1,3450), es decir, la cantidad prevista en base al tipo de cambio contratado. Sin embargo, la de mi competidor ha recibido 156.022 Eur, un 4,92% más.

De este modo, posiblemente mi empresa no haya incurrido en ninguna diferencia de cambio, y parezca que la gestión ha sido muy buena, pero la de mi competidor, en este caso, ha sido inmejorable.

Otro ejemplo: si en esa misma fecha la empresa competidora hubiese comprado un seguro de cambio americano para 1 año completo, “de media” hubiese obtenido un 16% de margen debido a las diferencias de cambio. Es decir, si sus exportaciones en dólares suponen 2MM Eur, hubiese obtenido 320.000 Eur de margen solamente por las diferencias de conversión. Al año siguiente tendría más recursos que mi empresa para competir.

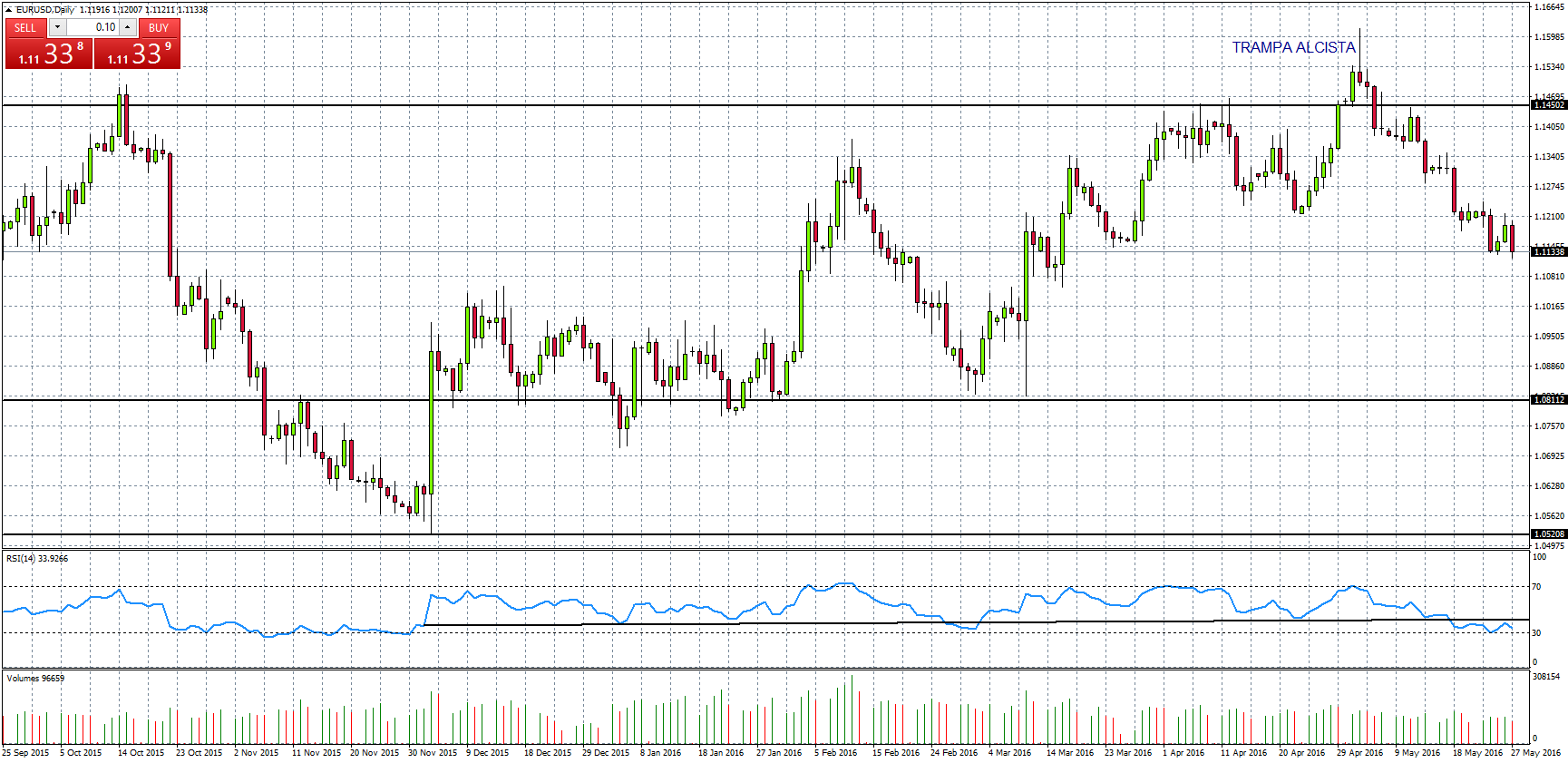

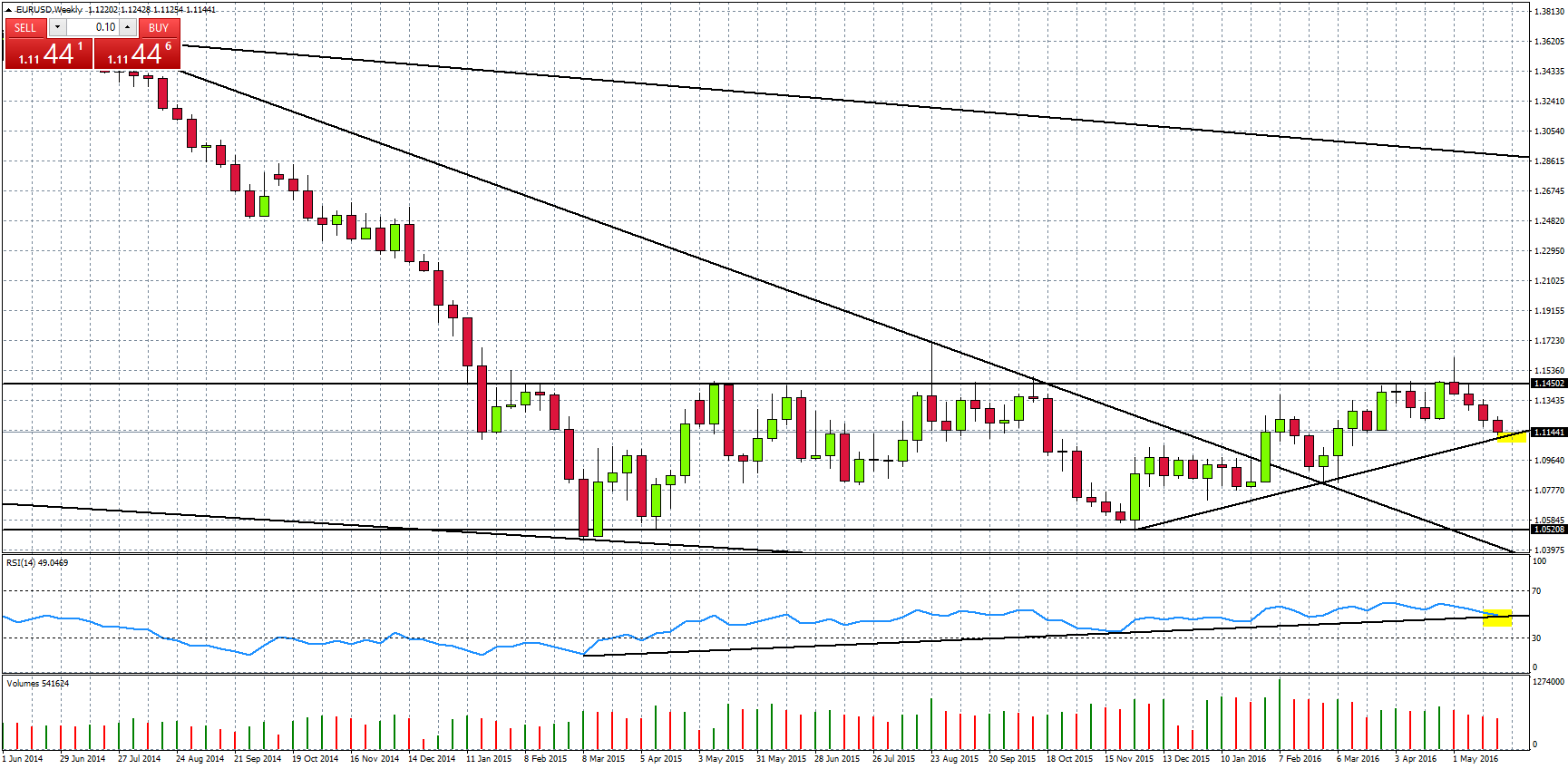

Análisis del EURO/DÓLAR:

En el artículo de hace 2 meses planteamos como estrategia para los IMPORTADORES contratar un seguro de cambio americano para los próximos meses, a un precio de entorno los 1,1400. De momento la estrategia de cobertura ha resultado muy positiva, puesto sólo ha habido 7 días en los que la cotización haya cerrado por encima. En los pagos de estas últimas semanas están obteniendo un buen margen de diferencia de cambio.

Seguro que se alegraron cuando el día 3 de Mayo creyeron que el Euro se iba para arriba (yo también lo creí, pero hay que ceñirse a la estrategia), para después verlo terminar cerrando en el nivel clave de los 1,1500. Esa vela roja que puede verse en el gráfico, y que tuvo lugar el 3 de Mayo se denomina “trampa alcista”. La cotización parece que se va para arriba, pero antes del cierre se gira para terminar a mínimos.

La estrategia planteada para los EXPORTADORES todavía ha resultado mejor, ya que la superación de los 1,1500 era lo que marcaba la peligrosidad de que el tipo de cambio rompiese al alza el lateral en el que ha estado inmerso todo 2015. Lo que haga la cotización a lo largo del día no es relevante, porque puede haber cambios de opinión. Lo relevante es la apertura, el cierre y la forma de la vela. Aun superando en intradía los 1,1500, el cierre dejó claro que había más fuerza empujando a la baja la cotización. Ahora los exportadores se están beneficiando de esta caída de la cotización sin haber incurrido en los costes de oportunidad que les hubiese ocasionado contratar seguros de cambio.

Seguimos dentro del rango comentado en anteriores artículos. El indicador RSI está en el soporte de la tendencia alcista. De no rebotar la semana que viene desde los actuales niveles de 1,1150, lo probable es que el RSI rompa a la baja el soporte, y la cotización se vaya a los 1,0600. Veremos qué es lo que sucede la semana que viene.

Jorge Labarta

Economista, analista técnico bursátil y autor del libro “Así me hice trader”