Una información de Mikel Benet para Navarra Capital

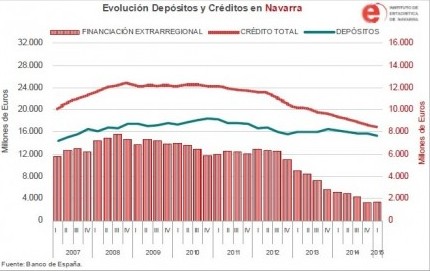

La crisis económica estalló con un sector público saneado, pero con un sector privado fuertemente endeudado. En Navarra, empresas y particulares llegaron a tener créditos vivos por valor de 24.405 millones de euros a finales de 2008. Un montante que suponía el equivalente al 127 por ciento del PIB de la Comunidad Foral.

Más de seis años y medio después, con datos del primer trimestre de 2015 del Banco de España, el sector bancario tiene líneas de crédito abiertas con el sector privado navarro que ascienden a 16.103 millones de euros y que suponen el 88 por ciento del PIB foral. Desde el Banco de España destacan «el fuerte esfuerzo realizado para amortizar préstamos y reducir cargas financieras». Un esfuerzo que ha retrotraído a las compañías a su nivel de créditos de 2005.

Si de 2005 a 2008 se incrementaron los créditos en 8.400 millones de euros, de 2008 a 2015 se ha hecho el camino contrario. Si bien 2012, 2013 y 2014 han sido los tres años en los que la amortización ha sido más evidente -como se puede apreciar en el gráfico-.

Si de 2005 a 2008 se incrementaron los créditos en 8.400 millones de euros, de 2008 a 2015 se ha hecho el camino contrario. Si bien 2012, 2013 y 2014 han sido los tres años en los que la amortización ha sido más evidente -como se puede apreciar en el gráfico-.

Juanjo Velázquez, de Ático Asesores, explica que para valorar el descenso del nivel de endeudamiento hay que entender el binomio confianza-riesgo. «Durante esta formidable crisis el riesgo ha pesado más en la balanza, provocando un repliegue de las empresas».

«En un escenario en el que se contrae la economía, desciende el consumo, las empresas venden menos, se produce una reducción en las plantillas de trabajadores, aumenta el paro y las familias adoptan una economía de batalla por una reducción de sus recursos, el riesgo gana la batalla a la confianza y las empresas toman la decisión de desendeudarse«, argumenta Velázquez.

Más difícil es saber calibrar cuánta de esa desinversión ha sido forzada y cuánta ha sido natural, bien porque se ha realizado una mayor utilización de recursos propios o una reutilización de los beneficios empresariales, «una situación idílica sin abandonar el endeudamiento».

SECTOR PÚBLICO

En todo caso, el comportamiento del sector privado contrasta con el del sector público. La deuda de Navarra era en 2008 de 783 millones y a 31 de diciembre de 2014 cerró en 3.197 millones, el 17,9 por ciento del PIB foral. Unas cifras que pesan y mucho a la hora de elaborar los presupuestos generales de Navarra.

El nuevo vicepresidente de Desarrollo Económico del Gobierno de Navarra, Manu Aierdi, ya alertaba el pasado 9 de abril en un artículo de opinión para Navarra Capital que «tenemos que asegurar que Navarra tenga capacidad para cumplir sin dificultades con sus compromisos anuales, ya que ese hecho es el que nos permitirá negociar nuevas operaciones financieras en buenas condiciones e incluso estudiar posibilidades para reestructurar la deuda que tengamos en cada momento rebajando su coste financiero». En otras palabras, el reto es andar el camino que ya ha hecho el sector privado para no comprometer el futuro.

Hacienda foral

En ese trabajo de de reestructuración, también pesan los créditos contraídos con la banca por parte del sector público. Según el Instituto de Estadística de Navarra, estos alcanzaban los 456 millones a finales de 2008 y, al cierre del primer trimestre de 2015, se sitúan en 839 millones de euros.

DEPÓSITOS

Otro elemento importante para valorar la situación financiera y la capacidad de ahorro tiene que ver con los depósitos abiertos en las entidades financieras. En este capítulo, la estabilidad ha sido mayor desde el inicio de la crisis. En la actualidad, el total de depósitos de los navarros en los bancos asciende a 15.290 millones de euros (datos primer trimestre 2015), de los que el 97 por ciento corresponde a depósitos privados. Un volumen que era de 16.167 millones al cierre del primer trimestre de 2008.

En cuanto al tipo de depósitos, sí se aprecia que la estructura de los depósitos ha cambiado ligeramente. Actualmente, el 49 por ciento son a plazo, el 32 por ciento de ahorro y un 18,7 por ciento a la vista. En 2008, el 59 por ciento eran a plazo, un 12 por ciento de ahorro y hasta un 28 por ciento a la vista.

ENDEUDAMIENTO ÓPTIMO

Y de cara al futuro, ¿cuál es el endeudamiento óptimo? Velázquez defiende que un «nivel proporcionado de deuda en el pasivo es positivo«. La clave es que la inversión para la que uno se endeuda «salga bien«. En ese sentido, este experto recuerda: «El endeudamiento no hay que considerarlo malo siempre y cuando se consiga obtener una mejora en nuestros propios resultados, debido a su utilización en inversiones que nos supongan una mayor productividad y rentabilidad.»