El Grupo CaixaBank, presidido por Jordi Gual y cuyo consejero delegado es Gonzalo Gortázar, obtuvo en el ejercicio 2018 un beneficio atribuido de 1.985 millones (+17,8% respecto a 2017). Alcanzando en España, el resultado de 1.605 millones (+6,4%). Los principales factores que han impulsado este crecimiento han sido la fortaleza de los ingresos core, la mayor aportación de BPI y la reducción de las dotaciones. Tanto Jordi Gual como Gonzalo Gortázar han hecho un balance “satisfactorio” tanto del ejercicio 2018 como de la conclusión del Plan Estratégico 2015-2018 con la consecución de los objetivos previstos.

Gual ha destacado que todo ello se ha conseguido en un año “muy exigente”, condicionado en el plano internacional por las tensiones comerciales entre China y EEUU, la subida de tipos por parte de la Reserva Federal con su impacto en los países emergentes, la incertidumbre sobre el Brexit o la evolución de la economía italiana, sin que las “complejas” circunstancias sociopolíticas de España hayan tenido una incidencia significativa. Como consecuencia, ha coincidido con los analistas que prevén una “clara desaceleración”, pero al mismo tiempo ha aventurado que será un situación pasajera de modo que, al contrario que lo ocurrido en 2018, en el que la economía ha ido de más a menos, este año evolucionará “de menos a más” en un entorno “globalmente positivo, pero también incierto”, en el que España crecerá por encima de los países desarrollados apoyándose en la demanda interna, pero ha advertido que debe reducirse la deuda pública, que sigue demasiado alta, sin que ello retraiga la competitividad.

Jordi Gual ha advertido de que es preciso “reparar la imagen” del sector “dañada a lo largo de los años de la crisis”.

En cuanto al sector, el presidente de CaixaBank ha destacado tanto su reforzamiento como los “importantes retos” que debe gestionar. Así, junto a una reducción significativa de los activos problemáticos, el saneamiento de los balances y la consiguiente mejora de la rentabilidad, se produce un “modesto” crecimiento del crédito, se mantienen “desgraciadamente” unos tipos muy bajos y las entidades bancarias se enfrentan a una inevitable transformación digital. Además, Gual ha advertido de que es preciso “reparar la imagen” del sector “dañada a lo largo de los años de la crisis”, algo que ha considerado muy importante porque una de las componentes básicas del negocio bancario es “la confianza que genera en los clientes”.

Sobre el balance del Plan Estratégico 2015-2018, Gual ha insistido en que ha concluido con un reforzamiento del liderazgo comercial de CaixaBank, una mejora de la rentabilidad en la que ha influido la compra del portugués BPI y la reducción de los activos problemáticos, de forma que la entidad se encuentra “en un excelente punto de partida para el Plan Estratégico 2019-2021”. Ha enumerado cifras que evidencian la mejora en penetración y cuotas, resaltando la de clientes para los que se trata de su entidad principal (26,3% frente al 23,5% de 2014) o la domiciliación de nóminas (que pasa del 23,1% al 26,8%).

Jordi Gual ha asegurado que se encuentran “muy orgullosos” de lo logrado en un contexto difícil, y mirando hacia el futuro ha dicho que el compromiso de la entidad es el de seguir siendo un banco “cercano, de calidad, innovador y comprometido con la sociedad que seguirá cooperando con el desarrollo y el bienestar allí donde esté presente”. Ha añadido que afrontan el nuevo Plan Estratégico desde la “confianza” de que seguirán siendo líderes de la banca comercial española y con el objetivo de ser “más innovadores, ágiles y flexibles, siempre con el foco puesto en el cliente aportándole aún más valor añadido”.

LOS EFECTOS DE LA TRANSFORMACIÓN DIGITAL

Gonzalo Gortázar, por su parte, ha resumido la actividad de CaixaBank en 2018 en tres logros: el reforzamiento del liderazgo en la banca minorista y banca digital, con unos índices del 29,3 y del 32%, respectivamente, la “decisiva” reducción de activos problemáticos y la recuperación de unos “niveles de rentabilidad adecuados”. El consejero delegado ha destacado que a pesar de que el incremento de los clientes digitales ha reducido en cuatro años la transaccionalidad operativa en las oficinas al 50%, éstas van a seguir teniendo una “importancia clave” porque ofrecerán gestiones de mayor valor añadido, fundamentalmente de asesoramiento, de ahí la expansión del modelo Store que ya llega a las 300 oficinas. Se trata, ha indicado Gortázar, de un modelo de negocio que se adapta a los cambios sociales y del mercado.

Gortázar señala que los sindicatos también deben entender que «es necesario» el ERE, motivado por la transformación digital y los bajos tipos de interés.

Ha recordado que además CaixaBank cuenta con una red de 1.100 oficinas rurales “que vamos a mantener durante los próximos tres años”, y que es la única entidad bancaria en 200 municipios, estando presente asimismo en el 94% de los que tienen más de 5.000 habitantes. Al referirse al ERE que el banco negocia con los sindicatos y que afecta a 2.157 trabajadores de la entidad, 106 de ellos en Navarra con el cierre además de 5 oficinas, ha argumentado que se debe “a la transformación digital en un entorno de tipos bajos”, y ha afirmado que “queremos hacerlo de la manera que los sindicatos también entiendan que es necesario. Queremos una solución pronta y satisfactoria”, por lo que ha reclamado de las centrales un esfuerzo de “realismo y responsabilidad”. Para el presidente Jordi Gual, «el ERE es un ejercicio de prudencia. Se trata de prever acontecimientos futuros para estar en mejor situación. La transformación digital y los bajos tipos nos obligan a repensar el modelo».

LAS CIFRAS DE 2018

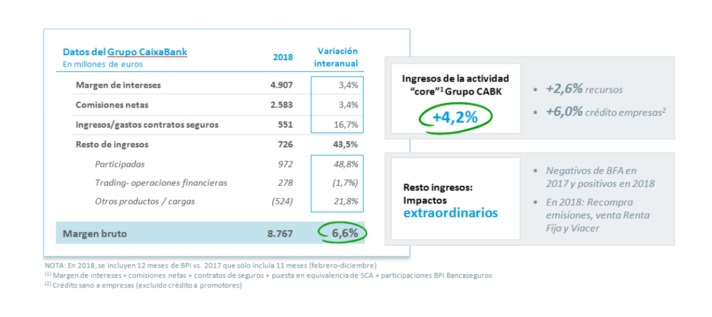

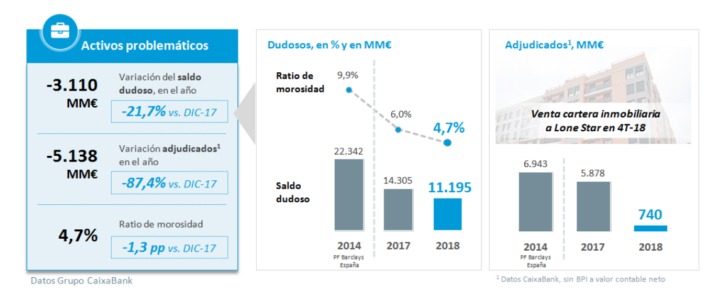

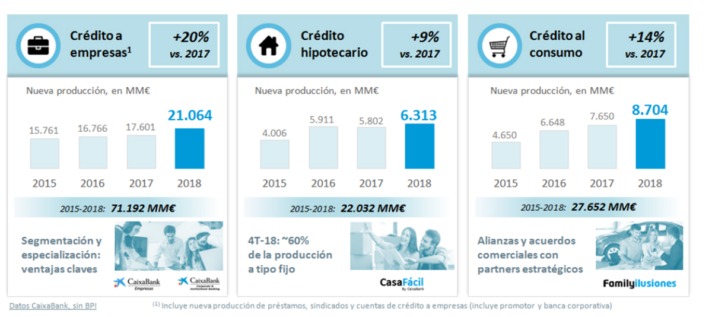

El balance de 2018 de CaixaBank puede resumirse en las siguientes cifras: ha obtenido un beneficio de 1.985 millones, un 17,8% más respecto a 2017. Los principales factores que han impulsado este crecimiento han sido la fortaleza de los ingresos core, la mayor aportación de BPI y la reducción de las dotaciones. Además, en 2018 se ha llevado a cabo una decisiva reducción de los activos problemáticos: los saldos dudosos descienden hasta los 11.195 millones (reducción de 3.110 millones en el año) y la ratio de morosidad disminuye hasta el 4,7% (6% en diciembre de 2017). En cuanto a la actividad del negocio, los recursos de clientes crecen hasta los 358.482 millones (9.024 millones en 2018, +2,6%); y el crédito sano aumenta un 1,8% (+3.808 millones), hasta los 213.962 millones, con un crecimiento del 6% del crédito a empresas.

La rentabilidad del ROTE mejora hasta el 9,3%, en línea con el objetivo del Plan Estratégico para 2018 del 9%-11%. El ROTE recurrente del negocio bancario y asegurador alcanza el 12,3%, con un resultado de 2.199 millones. Los ingresos core del negocio aumentan un 4,2% (hasta 8.217 millones), y el total de los ingresos un 6,6% (hasta 8.767 millones). Los gastos de administración y amortización recurrentes crecen un 3,7%, un ritmo inferior al de los ingresos core. Mientras que los gastos generales crecen a nivel interanual principalmente por la transformación del modelo de distribución (oficinas Store, InTouch), un mayor gasto en tecnología y nuevos requerimientos normativos. Situando el margen de explotación en 4.109 millones (+12,7%).

La contribución a resultados del negocio de BPI en Portugal asciende a 262 millones (104 millones en el ejercicio 2017). Si se tiene en cuenta la aportación de las participadas de BPI, la contribución total del banco portugués asciende a 380 millones (176 millones en el ejercicio 2017). CaixaBank cerró el ejercicio 2018 con una participación del 100% en BPI.

El margen de intereses del Grupo asciende a 4.907 millones gracias a la mejora de la rentabilidad del crédito, la intensa gestión de la financiación minorista y el ahorro en los costes de la financiación institucional. El crecimiento de los ingresos, con un aumento del margen bruto del 6,6%, lega hasta los 8.767 millones.

El negocio de las participaciones contribuye al Grupo con un resultado de 54 millones (impactado por el resultado negativo de 453 millones derivado del acuerdo de venta de la participación en Repsol). Mientras que los ingresos procedentes del total de la cartera de participadas se sitúan en 972 millones, e incluyen los ingresos por dividendos, básicamente de Telefónica, y los resultados de las entidades valoradas por el método de la participación, como Erste Bank, SegurCaixa Adeslas, BFA y Repsol (sin el impacto de la venta de la participación).

REDUCCIÓN DE ACTIVOS PROBLEMÁTICOS

La ratio de morosidad del Grupo CaixaBank se reduce hasta el 4,7% (6% en diciembre de 2017). Los saldos dudosos descienden hasta los 11.195 millones (-921 y -3.110 millones en el trimestre y en el año, respectivamente), tras una gestión activa, que incluye la venta de carteras. La ratio de cobertura aumenta hasta el 54% (+4 puntos porcentuales en el año) impactada, principalmente, por la implantación de IFRS9, que supuso el registro de provisiones para riesgo de crédito de 791 millones.

Durante el segundo trimestre de 2018, CaixaBank acordó vender su negocio inmobiliario (principalmente la cartera de activos inmobiliarios disponibles para la venta a 31 de octubre de 2017, así como el 100% del capital social de Servihabitat) a una compañía de nueva creación propiedad en un 80% de Lone Star y en un 20% de CaixaBank.

Por otro lado, se ha llegado a un acuerdo de venta de la participación del 9,36% que la entidad mantenía en Repsol. Tras liquidar anticipadamente dos contratos de permuta de renta variable (equity swaps), se inicia un programa de ventas para la posición restante en Repsol.

CRECIMIENTO CRÉDITO Y BANCA DIGITAL

En el Grupo, el crédito bruto a la clientela se sitúa en 224.693 millones y se mantiene estable (+0,3% en el año). La cartera sana crece un 1,8% en 2018 (vs -1,2% en el año 2017, excluyendo la aportación de BPI), hasta los 213.962 millones.

El crédito sano para la adquisición de vivienda (-2,3% en el año y -0,7% en el trimestre) sigue marcado por el desapalancamiento de las familias y en el cuarto trimestre por el efecto estacional de amortizaciones de final de año, si bien las caídas del saldo crediticio se reducen. De hecho, la nueva producción del crédito hipotecario mejora un 9% respecto al 2017.

Los recursos de clientes crecen hasta los 358.482 millones, un 2,6% más a cierre de ejercicio, disminuyendo un 1,4% en el cuarto trimestre, especialmente impactado por la evolución negativa de los mercados. Los recursos en balance alcanzan los 259.423 millones (+4,8% en 2018 y +0,3% en el trimestre), con un crecimiento anual del 9,8% del ahorro a la vista, hasta los 174.256 millones. En la evolución del cuarto trimestre (+1,3%) incide el efecto estacional asociado a las pagas dobles.

Los activos bajo gestión se sitúan en 93.951 millones. En su evolución (-2,7% en el año y -5,4% en el trimestre) incide, esencialmente, la caída de valor de mercado, que ha afectado en particular al cuarto trimestre. CaixaBank sigue reforzando su liderazgo en fondos de inversión, con una cuota del 17%, y en planes de pensiones, con una cuota del 24,1%.

En 2018, CaixaBank ha consolidado su liderazgo en banca de particulares y en banca digital, reforzando la primera posición en los productos de ahorro a medio y largo plazo, y avanzando en las iniciativas de digitalización y transformación.

La entidad sigue reforzando su liderazgo en banca digital con la mayor base de clientes digitales en España: 6 millones (el 57,3% son clientes particulares en España) de los cuales 5,2 millones son también clientes en banca móvil.

PLAN ESTRATÉGICO 2019-2021

En noviembre, CaixaBank presentó su Plan Estratégico 2019-2021 con el objetivo de impulsar la tecnología al servicio de clientes y empleados, y reforzar el modelo de banca socialmente responsable. El Plan prevé seguir transformando la red de distribución para ofrecer mayor valor al cliente; intensificar el modelo de atención remota y digital, y continuar extendiendo la oferta con nuevos productos y servicios.

La capilaridad de CaixaBank continúa siendo una ventaja competitiva y la reconfiguración de la red comercial, con la consolidación del modelo de oficina urbana Store (con un mínimo de 600 sucursales en 2021, desde las 283 a cierre de 2018) y la apuesta por mantener el modelo de AgroBank en el ámbito rural (más de 1.000 oficinas en poblaciones de menos de 10.000 habitantes), acercará todavía más a la entidad a las nuevas demandas de los clientes, a la vez que mejorará la eficiencia comercial, la productividad y el servicio.

Por otro lado, además de acelerar la reconfiguración de la red de oficinas con una evolución del modelo de relación especializado, también se intensificará el modelo de atención remota inTouch de CaixaBank, hasta alcanzar los 2,6 millones de clientes (desde los 600.000 clientes actuales).

Para acceder a más información sobre CaixaBank… LEER AQUÍ.